Obciążenia podatkowo-składkowe w zależności od formy opodatkowania

Jak wylicza (w uproszczeniu) dr Piotr Sekulski, doradca podatkowy, założyciel kancelarii Outsourced.pl, w przypadku przedsiębiorców z branży IT osiągających przychody 240 tys. zł rocznie i ponoszących rocznie 10 tys. zł kosztów, najbardziej opłacalną formą opodatkowania jest ryczałt od przychodów ewidencjonowanych.

- Decyduje o tym zarówno niska stawka podatku wynosząca 12 proc., jak też niższa niż w innych formach opodatkowania zryczałtowana składka na ubezpieczenie zdrowotne. Przedsiębiorca rozliczający się ryczałtem nie może odliczyć żadnych kosztów uzyskania przychodu, jednak w branży IT z reguły koszty te nie są wysokie, więc nie wpływają znacząco na wynik ekonomiczny. Oczywiście każdy przypadek należy rozpatrywać indywidualnie. Jednak nawet jeśli przedsiębiorca ponosi wyższe koszty np. opłat leasingowych, to niższa stawka podatku oraz składki zdrowotnej często rekompensuje brak możliwości odliczenia kosztów – mówi dr Sekulski.

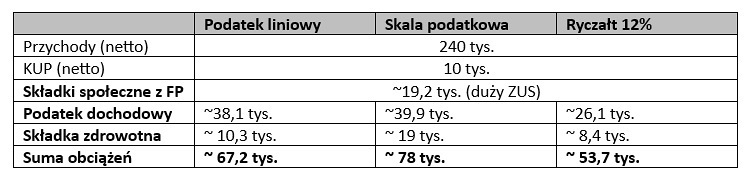

Przedstawia przykład przedsiębiorcy, którego przychody wynoszą 240 tys. zł, a koszty 10 tys. zł rocznie. Niezależnie od formy opodatkowania zapłaci on 19,2 tys. zł składek na ubezpieczenie społeczne (duży ZUS). Jeśli wybierze rozliczenie podatkiem liniowym 19 proc. zapłaci 38,1 tys. zł podatku i 10,3 tys. zł składek zdrowotnych. W sumie jego obciążenia podatkowo składkowe wyniosą 67,2 tys. zł rocznie.

Jeśli przedsiębiorca wybierze podatek według skali (stawki 12 i 32 proc.), zapłaci 39,9 tys. zł podatku i 19 tys. zł składek na ubezpieczenie zdrowotne oraz 19,2 tys. zł ZUS. W sumie będzie to 78 tys. zł, co oznacza, że ta forma jest najmniej opłacalna.

Jeśli wybierze ryczałt od przychodów ewidencjonowanych ze stawką 12 proc., zapłaci 26,1 tys. zł podatku, 8,4 tys. zł składki na ubezpieczenie zdrowotne oraz 19,2 tys. zł ZUS. W sumie jego obciążenia wyniosą 53,7 tys. zł., czyli 24,3 tys. zł mniej niż przy rozliczeniu według skali i 13,5 tys. zł mniej, niż przy rozliczeniu liniowym.

Agata Malicka, współwłaścicielka biura rachunkowego zwraca uwagę, że organy podatkowe zgadzały się przez dłuższy czas, by część usług z branży IT była objęta stawką 8,5 proc. Z niższej stawki mogli korzystać ci informatycy, którzy nie wykonują usług związanych z oprogramowaniem, z doradztwem w zakresie oprogramowania ani doradztwem w zakresie sprzętu komputerowego (dla których stawka wynosi 12 proc.). - Teraz to już przeszłość, a zastosowania stawki 8,5 proc. jest uznawane za ryzykowne. Na przełomie 2022 i 2023 r. organy podatkowe zmieniły zdanie i zgodnie z nowym stanowiskiem informatyk prowadzący jednoosobową działalność gospodarczą musi rozliczać wszystkie usługi według stawki 12 proc. - mówi ekspertka.

Komu opłaca się IP Box

Są jednak wyjątki.

- Przy wyborze podatku liniowego, jeśli przedsiębiorca skorzysta z ulgi IP Box (stawki 5 proc. podatku), suma obciążeń może wynieść tylko ok. 45,2 tys. zł. Zależy to oczywiście od wielu czynników, takich jak np. proporcja kwalifikowanego przychodu czy kwalifikowanych kosztów. Jednak podatników często zniechęca konieczność spełnienia szeregu warunków oraz prowadzenia szczegółowej ewidencji dla celów IP Box – mówi dr Piotr Sekulski.

IP Box nie jest dodatkowym sposobem opodatkowania, ale ulgą, z której mogą skorzystać wyłącznie podatnicy prowadzący działalność gospodarczą rozliczający się liniowo (19 proc.). lub według skali (12 proc. lub 32 proc.). Chodzi o podatników, którzy prowadzą działalność badawczo-rozwojową i w jej zakresie wytwarzają, rozwijają lub ulepszają wskazane w ustawie kwalifikowane IP. Stawki 5 proc. nie stosują do całości dochodów, ale do dochodów z kwalifikowanego IP.

W praktyce podatnicy mają trudność z określeniem zakresu dochodu, który można rozliczyć według stawki 5 proc. oraz kosztów w ramach ulgi IP Box.

- Kluczowe znaczenie ma prawidłowe skonstruowanie umowy w zakresie wydzielenia dochodów z praw autorskich oraz to, czy doszło do przeniesienia praw autorskich. Fiskus może kwestionować rozliczenie ulgi IP Box, jeśli podatnik nie wykaże że wytworzył prawa autorskie i następnie nie doszło do ich przeniesienia. Problematyczny może być również brak ustalonej z kontrahentem metody wydzielenia dochodów z praw autorskich z całości dochodów za świadczenie usług. Nawet uzyskanie korzystnej interpretacji podatkowej nie gwarantuje, że w przyszłości fiskus nie zakwestionuje prawa do ulgi, jeśli wniosek był niezgodny ze stanem faktycznym. Inna kwestia sporna może dotyczyć kosztów. Podatnicy popełniają najwięcej błędów w zakresie wykazania kosztów kwalifikowanych do wskaźnika nexus, czyli kosztów poniesionych bezpośrednio w celu wytworzenia prawa autorskiego (litera a wskaźnika nexus). Mogą to być np. koszty zakupu oprogramowania, licencji czy komputera. Mimo kilku pozytywnych interpretacji, należy mocno się zastanowić, czy wydatki na usługi księgowe i składki ZUS, stanowią koszty niezbędne do wytworzenia danego oprogramowania – dr Piotr Sekulski.

Rozliczenie z małżonkiem

Z kolei podatnicy pozostający w związku małżeńskim mogą rozważyć wybór opodatkowania według skali, zwłaszcza przy znacznych różnicach dochodów.

- Jeśli drugi z małżonków nie ma dochodów, przy wspólnym rozliczeniu zapłacą 18,1 tys. zł PIT, 19,2 tys. zł ZUS oraz 19 tys. składki zdrowotnej. (Składki społeczne, FP oraz składka zdrowotna pozostają na tym samym poziomie jak przy rozliczeniu indywidualnym przedsiębiorcy). Suma obciążeń wyniesie ok. 56,3 tys. zł, co oznacza wynik zbliżony do ryczałtu (53,7 tys. zł). Dodatkowo przedsiębiorca może też skorzystać z IP Box – mówi dr Piotr Sekulski.

Agata Malicka przypomina, że wspólne zeznanie jest opłacalne przy dużej różnicy dochodów, np. gdy jeden z małżonków w ogóle nie ma dochodów, a drugi ma dochody ponad 120 tys. zł, czyli przekracza pierwszy próg podatkowy.

- Przy wspólnym rozliczeniu można skorzystać z podwójnej kwoty wolnej od podatku, czyli 60 tys. zł. Składając wspólny PIT, małżonek z wyższymi dochodami może uniknąć zapłaty podatku według stawki 32 proc. Jednak w przypadku, gdy małżonkowie uzyskują dochody podobnej wysokości, wspólne rozliczenie może być nieopłacalne - mówi ekspertka.

----------------------------------------------------------------------------------------------------------------------------------------------

Linki w tekście artykułu mogą odsyłać bezpośrednio do odpowiednich dokumentów w programie LEX. Aby móc przeglądać te dokumenty, konieczne jest zalogowanie się do programu. Dostęp do treści dokumentów LEX jest zależny od posiadanych licencji.