- o ile spełniły warunki ustawowe.

- ZUS ma ustawowe prawo do weryfikacji i prowadzenia postępowań w zakresie prawidłowości dokonanej wypłaty świadczeń postojowych. ZUS jest też uprawniony do kontroli prawidłowości i rzetelności danych przekazanych we wniosku lub oświadczeniu. W przypadku potwierdzenia braku spełnienia przez osobę warunków uprawniających do wypłaty świadczenia ZUS wyda decyzje zobowiązującą do zwrotu nienależnie pobranego świadczenia. Osoby, które nienależnie pobrały świadczenie postojowe, zostały zobowiązane przepisami ustawy do jego zwrotu wraz z odsetkami ustawowymi za opóźnienie, w wysokości i na zasadach określonych przepisami prawa cywilnego – przekazał nam Wojciech Ściwiarski z Gabinetu Prezesa – Biura Prasowego Zakładu Ubezpieczeń Społecznych. Przypomniał, że taką decyzje ZUS wyda nie później niż w terminie 5 lat od dnia przyznania świadczenia. I dodał, że podczas obsługi wniosku ZUS badał warunki ustawowe niezbędne do przyznania pomocy.

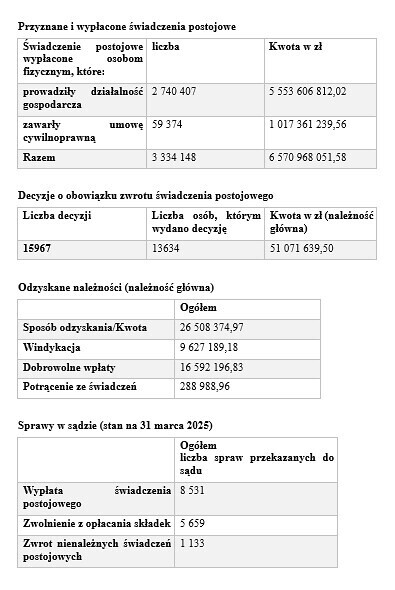

Dane dotyczące udzielonej przez ZUS pomocy w ramach tarcz antykryzysowych prezentujemy poniżej. Podstawą prawną była ustawa z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczeniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (Dz.U. z 2025 r., poz. poz. 764).

Osłona CBA i algorytm identyfikujący nieprawidłowości

Spory strumień pomocy przeszedł także przez PFR, co jest o tyle istotne, że zasady udzielania pomocy budziły największe zastrzeżenia, o czym w serwisie Prawo.pl pisaliśmy wielokrotnie. Z informacji uzyskanych z PFR wynika, że ze wsparcia w ramach programów Tarcz Finansowych skorzystało ponad 353 tys. firm na łączną kwotę 74 mld złotych. 99,6 proc. firm kontynuowało działalność po otrzymaniu subwencji. Maciej Buczkowski z Biura Prasowego PFR zachwala, że programy te jako pierwsze bazowały na w pełni automatycznej weryfikacji formalnej wniosków, dzięki czemu pomoc docierała do firm w ciągu średnio 48 godzin.

- Większość wsparcia udzielonego w ramach Tarcz Finansowych PFR (42,9 mld zł) została umorzona – przedsiębiorcy nie musieli go zwracać. Warto podkreślić, że co do zasady, subwencja była pomocą częściowo zwrotną, a więc zwrot wsparcia (całkowity lub częściowy) nie był wyjątkiem, a regułą – przekazał nam Maciej Buczkowski.

Przypomniał, że od samego startu programów istniały mechanizmy przeciwdziałania nadużyciom. Przykładowo, wymóg prowadzenia działalności gospodarczej na wcześniejszy, wskazany dzień, pozwalał wyeliminować podmioty tworzone wyłącznie w celu uzyskania finansowania.

Drugim buforem bezpieczeństwa było podjęcie współpracy z ZUS oraz Krajową Administracją Skarbową. W jej ramach PFR weryfikował w bazach tych instytucji kluczowe parametry, które decydowały o możliwości wzięcia udziału w programie i wysokości wnioskowanych kwot. Pomoc miała bowiem trafić wyłącznie do firm, których przychody realnie zmalały w wyniku pandemii, a jej wysokość była uzależniona od skali tych spadków, skali działalności oraz liczby zatrudnionych osób.

Trzecią liną działań anty-fraud było objęcie programu przez Centralne Biuro Antykorupcyjne działaniami mającymi na celu ograniczenie ryzyka wystąpienia nieprawidłowości lub nadużyć. Stało się tak z inicjatywy PFR. - Osłona CBA obowiązywała zarówno na etapie udzielania subwencji finansowej, jak i jej rozliczenia – zaznacza Maciej Buczkowski.

Czwartym etapem, który umożliwił PFR zidentyfikowanie nieprawidłowości był algorytm zaprojektowany na potrzeby rozliczenia udzielonego wsparcia finansowego, które odbywało się po upływie roku od jego uzyskania. Wreszcie, piątym etapem było wprowadzenie przez PFR cyklicznych, następczych analiz anti-fraud. W ich ramach fundusz zidentyfikował określone grupy podmiotów, które otrzymały wsparcie pomimo niespełniania kryteriów udziału w programach albo otrzymały je w nieprawidłowej wysokości. PFR uważa, że takie podmioty zaraportowały nieprawdziwe lub nierzetelne dane. Zidentyfikował ok. 1900 firm, które służby wskazały jako obarczone ryzykiem nadużyć i wezwał je do zwrotu subwencji. – Stanowi to ok. 0,5 proc. ogółu beneficjentów – podkreśla Maciej Buczkowski.

Czytaj również: Dla jednych subwencja mimo kontroli ZUS, innym zabrana bez prawomocnej decyzji >>

PFR szuka niedociągnięć

Łukasz Chacia, adwokat, wspólnik w Kancelarii Karaś Chacia i Wspólnicy (reprezentuje przedsiębiorców w w sprawach Tarczy Finansowej PFR) wskazuje, że fundusz zmieniał reguły gry.

- Na początku regulamin przewidywał, że PFR może odmówić wypłaty subwencji, jeśli zauważy ryzyko nadużyć. Z czasem regulamin zmodyfikowano. Zgodnie z nowym brzmieniem ryzyko nadużyć stało się podstawą do żądania zwrotu subwencji – bez względu na to, czy te nadużycia faktycznie wystąpiły - mówi prawnik w rozmowie z Prawo.pl.

Jego kolejne zastrzeżenia dotyczą tego, w jaki sposób PFR korzysta z rekomendacji CBA. Te początkowe, na podstawie których Fundusz składa pozew, są ogólnikowe i takie same dla wszystkich. Dotyczą rzekomo zwiększonego ryzyka wystąpienia przestępstw korupcyjnych, ekonomicznych lub prania pieniędzy, a także zagrożeń dla interesu ekonomicznego państwa i ryzyka wykorzystania subwencji finansowej niezgodnie z celem i regulaminem programu.

- Dopiero gdy sąd zobowiązuje agencję do podania konkretów, CBA przedstawia szczegółowe zarzuty. Często nie można w żaden sposób powiązać ich z niewłaściwym wydatkowaniem środków z subwencji. Przykład? Firma rodzinna w 2013 r. spóźniała się z odprowadzaniem podatku PIT-4. Prokurent dobrowolnie poddał się karze grzywny, a zaległy podatek został przez spółkę zapłacony w 2013 r. jedynie z kilkunastodniowym opóźnieniem. Po latach tę sprawę wyciągnęła CBA, a PFR wykorzystuje ją, by żądać zwrotu subwencji - mówi Łukasz Chacia.

Ta sprawa oczekuje na sądowy finał. Inna dotyczy przedsiębiorcy z Włoch, który wnioskował o subwencję zachęcany wytycznymi publikowanymi przez PFR w formie pytań i odpowiedzi. Został pozwany o zwrot całej kwoty - jak twierdzi, PFR w międzyczasie zmienił swoje wytyczne. Włoch przegrał jednak w sądzie pierwszej instancji, złożył apelację.

Nieprawomocnie wygrał natomiast z PFR przedsiębiorca ze Śląska, który według funduszu błędnie uznał się za mikroprzedsiębiorcę. PFR złożył apelację, a w międzyczasie zgłosił przedsiębiorcę jako dłużnika do biura informacji gospodarczej.

Nieprawidłowo miał określić swój status (a w konsekwencji otrzymać zawyżoną subwencję) także przedsiębiorca z Warszawy. O tym, że PFR żąda od niego zwrotu, dowiedział się od komornika. Okazało się, że z sąd doręczył mu nakaz zapłaty na inny adres niż ten wskazany w korespondencji z funduszem. Gdy przedsiębiorca walczył o przywrócenie terminu na wniesienie sprzeciwu, PFR wytoczył mu drugi proces o to samo.

Większość tego typu spraw jest w toku, mec. Chacia zna jednak dwie, które prawomocnie zakończyły się po myśli przedsiębiorców. Pierwsza dotyczyła komorników, którym PFR odmawiał statusu przedsiębiorcy (wyrok Sądu Apelacyjnego w Warszawie w sprawie o sygn. akt VII AGa 92/24). W drugiej sprawie sąd prawomocnie zakwestionował legitymację funduszu do występowania z roszczeniem.

- Ponad wszelką wątpliwość państwo w tamtym czasie działało w nadzwyczajnych warunkach, ale nie powinno to być podstawą kreowania złych przepisów. Te wyjaśnienia chociażby PFR są o tyle nieakceptowalne, że nie można winy zrzucać na systemy teleinformatyczne. Przez to, że przepisy były nieprecyzyjne i środki dla beneficjentów rozdawano bez szczegółowej weryfikacji, dziś mamy pierwszą falę kontroli. A ponieważ urzędy i instytucje mają na weryfikację udzielonej pomocy 5 lat, to myślę, że druga fala kontroli na pewno przyjdzie, co potęguję już niepewną sytuację wielu beneficjentów – mówi serwisowi Prawo.pl dr Marek Mikuła, adwokat, doradca podatkowy, partner zarządzający (Prawo) w kancelarii GLC.

Rzecznik MŚP przygląda się sporom przedsiębiorców z PFR

Agnieszka Majewska, rzeczniczka małych i średnich przedsiębiorców, wskazuje, że roszczenia PFR o zwrot subwencji są ciągle w dziesiątkach przypadków przedmiotem spraw sądowych. - Ponieważ są to sprawy cywilne, a nie administracyjne, to rzecznik MŚP nie jest uprawniony do występowania w takich postępowaniach - zastrzega Agnieszka Majewska. Dodaje jednak, że kierowała wnioski do PFR oraz właściwych ministrów oraz przekazywała przedsiębiorcom swoje stanowisko merytoryczne, aby mogli oni się nim posiłkować w sądzie. Jej zdaniem w szczególności wątpliwości budzi nakładanie na przedsiębiorców obowiązku zwrotu subwencji w oparciu o niejasne i zmieniające się postanowienia Regulaminu PFR. Za rażące uważa zwłaszcza przypadki zobowiązania do zwrotu całości otrzymanych środków bez jednoznacznego i ostatecznego udowodnienia przez PFR popełnienia przez przedsiębiorców nadużyć lub dopuszczenia się naruszeń.

Jak zapewnia, aktualne orzecznictwo sądowe coraz częściej potwierdza słuszność argumentacji w zakresie bezzasadności roszczeń PFR o zwrot subwencji z tarcz finansowych. W judykaturze powtarzają się następujące tezy:

- brak legitymacji PFR do występowania z pozwem: sądy uznają, że PFR nie posiada umocowania prawnego (legitymacji materialnej) do samodzielnego żądania zwrotu pomocy publicznej. Zarządzanie programem nie daje automatycznie prawa do występowania z pozwem o zwrot środków, gdyż kompetencja musi wynikać wprost z ustawy;

- zobowiązanie zostało skutecznie umorzone: PFR już wcześniej wydał formalną decyzję o zwolnieniu spółki z obowiązku zwrotu subwencji. Sąd traktuje to jako wiążące prawnie zwolnienie z długu;

- brak wiążącego charakteru rekomendacji CBA: negatywna rekomendacja CBA nie zobowiązuje automatycznie PFR do żądania zwrotu;

- przedawnienie roszczenia: sądy wskazują, że okres przedawnienia powinien wynosić 3 lata, tak jak dla roszczeń z prowadzenia działalności gospodarczej, a nie w sprawach cywilnych;

- niewłaściwe zmiany regulaminów tarcz w wielu przypadkach nie zostały skutecznie wprowadzone w odniesieniu do znacznej części beneficjentów z uwagi na brak zachowania odpowiedniego trybu – tym samym żądanie zwrotu subwencji na podstawie regulaminu w zmienionym brzmieniu jest pozbawione jakichkolwiek podstaw.

Zmiany legislacyjne i organizacyjne są konieczne

- Wyroki sądów podkreślają potrzebę większej elastyczności przy realizacji warunków wsparcia. W sytuacjach kryzysowych publiczna pomoc decyduje o gospodarczym bezpieczeństwie kraju – mówi Agnieszka Majewska.

Mec. Chacia z kolei podkreśla, że wielu przedsiębiorców wskazuje na niejednoznaczność procedur oraz automatyczne, algorytmiczne podejmowanie decyzji przez systemy PFR. W przypadku Tarczy 1.0 oraz 2.0, decyzje o zwrocie często opierały się na błędnych interpretacjach pojęć takich jak „przychód ze sprzedaży”, „przedsiębiorca” czy „status przedsiębiorcy”. Według niego konflikt między przedsiębiorcami a PFR odsłania głębokie problemy systemowe w zakresie wdrażania i rozliczania pomocy publicznej w Polsce.

----------------------------------------------------------------------------------------------------------------------------------------------

Linki w tekście artykułu mogą odsyłać bezpośrednio do odpowiednich dokumentów w programie LEX. Aby móc przeglądać te dokumenty, konieczne jest zalogowanie się do programu. Dostęp do treści dokumentów LEX jest zależny od posiadanych licencji.