Nie dla każdego 2202, 50 zł na rękę

- Projekt rozporządzenia stanowi wykonanie upoważnienia ustawowego zawartego w art. 3 ust. 6 ustawy. Zgodnie z ww. przepisem Rada Ministrów może określić, w drodze rozporządzenia, kwotę wyższą niż kwota najniższej emerytury, stosowaną do ustalenia wysokości kolejnego dodatkowego rocznego świadczenia pieniężnego, mając na względzie sytuację społeczno-gospodarczą oraz stan finansów publicznych. Wykonując powyższe upoważnienie ustawowe, Rada Ministrów proponuje, aby w 2023 r. kwota wyższa niż kwota najniższej emerytury, o której mowa w art. 3 ust. 1 ustawy z dnia 26 maja 2023 r. o kolejnym dodatkowym rocznym świadczeniu pieniężnym dla emerytów i rencistów, stosowana do ustalenia wysokości kolejnego dodatkowego rocznego świadczenia pieniężnego dla emerytów i rencistów wynosiła 2650 zł. Dzięki ustaleniu ww. kwoty na tym poziomie, osoba pobierająca świadczenie podstawowe (emeryturę, rentę) w wysokości najniższej emerytury (1588,44 zł) otrzyma, w momencie wypłaty, kolejne dodatkowe świadczenie pieniężne w wysokości 2202,50 zł netto – napisał rząd w uzasadnieniu projekt rozporządzenia w wersji, która trafiła do podpisu premiera Mateusza Morawieckiego.

Czytaj w LEX: Ulga dla pracujących seniorów >

Z kolei w Ocenie Skutków Regulacji (OSR) autorzy projektu wskazali: - Projektowane rozporządzenie wpływa na sytuację ekonomiczną osób niepełnosprawnych oraz osób starszych, z uwagi na podwyższenie kwoty dodatkowego rocznego świadczenia pieniężnego. Proponowana kwota kolejnego dodatkowego rocznego świadczenia pieniężnego dla emerytów i rencistów w wysokości 2650,00 zł jest wyższa od kwoty wynikającej z ustawy o 1061,56 zł. W przypadku świadczeniobiorców pobierających świadczenia w wysokości najniższej emerytury (1588,44 zł) oznacza to, że kolejne dodatkowe świadczenie w momencie wypłaty będzie wynosić 2202,50 zł netto (o ok. 838 zł więcej niż wynikałoby z ustawy). Zwiększy się również liczba osób uprawnionych do kolejnego świadczenia pieniężnego, ze względu na proponowaną wysokość świadczenia na poziomie 2650 zł. Do świadczenia będą uprawnione osoby, których świadczenie podstawowe (suma świadczeń) nie przekracza kwoty 5500 zł (2900 zł + 2650 zł – 50 zł). Zgodnie z ustawą próg ten wynosił 4438,44 zł. Szacuje się, że ok. 550 tys. osób dodatkowo otrzyma wypłatę tzw. 14. emerytury.

Szkopuł w tym, że rząd decydując się na tak znaczące zwiększenie wysokości tegorocznej „14”, nie uwzględnił podatkowych przepisów Polskiego Ładu, które sam wprowadził, czyli wprowadzonej kwoty wolnej od podatku dochodowego od osób fizycznych (dalej: PIT), podkreślając przy tym na każdym kroku, że dzięki temu emerytury do 2500 zł miesięcznie będą zwolnione z PIT. Dodajmy, że w tym roku „13” nie zostały zwolnione z podatku dochodowego, co oznacza, że jego wypłata została pomniejszona nie tylko o składkę zdrowotną, ale i o zaliczkę na podatek dochodowy. Tak będzie i w przypadku „14”. A to może oznaczać, że w rozliczeniu rocznym za 2023 r. emerytom i rencistom przyjdzie zapłacić podatek dochodowy, choć mieli z tego podatku być zwolnieni.

- To, że emeryci i renciści otrzymali już „13”, a teraz otrzymają „14” może spowodować, że już wykorzystali albo wykorzystają przy okazji „14” kwotę wolną od podatku, co będzie wiązało się z koniecznością pobrania przez organ zaliczki na podatek dochodowy, co z kolei spowoduje, że wysokość „14” będzie różna dla każdego emeryta i rencisty. A jeśli jeszcze uwzględnimy sposób ustalania „14” i zasadę złotówka za złotówkę, czyli pomniejszania wysokości „14”, od świadczeń przekraczających kwotę 2900 zł, to tym bardziej ta „14” będzie nierówna. W każdym razie nie będzie to owe 2202,50 zł dla każdego na rękę – podkreśla dr Lasocki.

14-ta emerytura w ujęciu podatkowym

Jak twierdzi Natalia Wytrykowska, doradca podatkowy, menadżerka w zespole ds. PIT w KPMG w Polsce, wysokość czternastej emerytury w kwocie netto zależeć będzie od wysokości obciążeń, jakie na emerytów nakładają obecne regulacje podatkowo-ubezpieczeniowe. - Zgodnie z powszechnym mniemaniem emeryci z reguły nie płacą w Polsce podatku. Takie założenie jest oczywiście błędne i nie wynika z żadnych regulacji ustawowych, a tylko z faktu, że kwoty emerytur w Polsce są niskie i nie przekraczają często kwoty wolnej od podatku, która w ostatnich latach została podwyższona do 30 tys. zł w ujęciu rocznym. Wobec powyższego, emerytów obciąża podatek dochodowy, który liczy się według skali podatkowej 12 proc. i 32 proc. oraz składka zdrowotna 9 proc. podstawy. Emeryci nie korzystają z kosztów uzyskania przychodu – zauważa Natalia Wytrykowska.

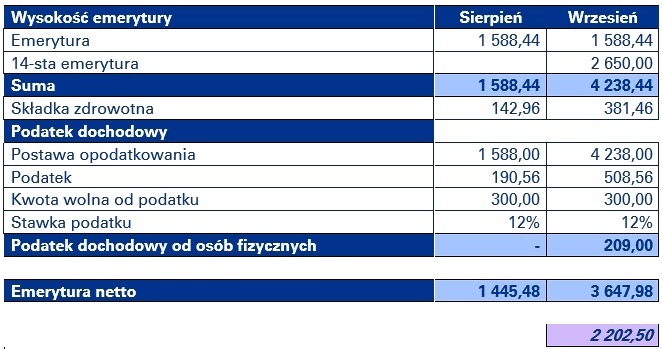

Według niej, w takim scenariuszu, emeryt uzyskujący emeryturę w kwocie 1588,44 zł brutto miesięcznie, na rękę dostaje 1445,48 netto miesięcznie. Emeryt ten nie płaci podatku dochodowego i jest obciążany jedynie składką zdrowotną w wysokości 142,96 zł miesięcznie. W przypadku doliczenia do tego kwoty 14-tej emerytury w wysokości 2650 zł, kwota netto do wypłaty wynosić będzie 3647,98 zł, czyli o 2 202,50 zł więcej niż normalnie. - Kwota brutto 14-tej emerytury jest w tym przypadku obciążona podatkiem dochodowym. Dzieje się tak nawet, gdy emeryt do końca roku podatkowego nie przekroczy kwoty wolnej od podatku. Wynika to z mechanizmu stosowania kwoty wolnej. Kwotę wolną stosuje się poprzez pomniejszenie podatku o kwotę zmniejszającą podatek. Kwota ta w ujęciu miesięcznym nie może przekraczać 300 zł, a w ujęciu rocznym 3600 zł. W związku z tym, że przy wypłacie 14-tej emerytury kwota podatku wyniesie ok. 509 zł, to kwota zmniejszająca podatek (300 zł) nie będzie już wystarczająca do zminimalizowania wysokości podatku do zera i tym samym emeryt będzie musiał zapłacić 209 zł zaliczki na podatek dochodowy – tłumaczy Wytrykowska. I dodaje: - W ujęciu rocznym zobowiązanie podatkowe nie powinno się pojawić u emerytów, których dochód do opodatkowania nie przekroczy 30 tys. zł. Pobraną teraz zaliczkę na podatek, urząd skarbowy zwróci emerytowi, ale na to trzeba będzie czekać do przyszłego roku.

Zobacz procedurę w LEX:

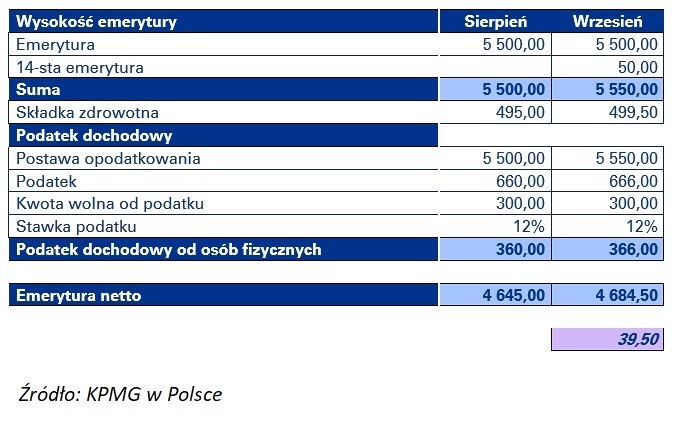

Zdaniem Natalii Wytrykowskiej, należy pamiętać, że wysokość przysługującej 14-tej emerytury zależy od wysokości obecnie ustalonej emerytury. Oznacza to, że nie wszyscy emeryci będą uprawnieni do świadczenia, a tylko ci, których emerytury nie przekraczają 5500 zł, oraz że nie wszyscy otrzymają 14-stą emeryturę w wysokości 2650 zł. Kwota ta bowiem będzie odpowiednio zmniejszana w zależności od wysokości obecnej emerytury.

PRZYKŁADY:

Z „14” będzie tak, jak z Polskim Ładem?

Radomir Szaraniec, doradca podatkowy, jest zdania, że to jest dokładnie taka sama sytuacja, jaka miała miejsce w związku z Polskim Ładem. - Pewne osoby popełniają dokładnie taki sam błąd, bo nie mają pojęcia o różnorodności stanów faktycznych, które mogą występować w życiu. Są bowiem emeryci, którzy mają niskie emerytury, jak i ci, którzy mają emerytury wysokie i rozliczają się w drugim przedziale skali podatkowej, a są i tacy, którzy oprócz otrzymywania emerytury dodatkowo pracują lub prowadzą jeszcze działalność gospodarczą – mówi Radomir Szaraniec. I dodaje: - Tak samo było z Polskim Ładem, kiedy zgodnie z buńczucznymi zapowiedziami nikt miał nie stracić na zmianach podatkowych i zmianie zasad opłacania składki zdrowotnej. Tak samo było w styczniu 2022 r. m.in. z policjantami i pielęgniarkami, gdy po wejściu w życie Polskiego Ładu okazało się, że to nie jest tak, jak zapowiadali rządzący. W efekcie już 7 stycznia musieli ratować sytuację wydaniem niekonstytucyjnego rozporządzenia przywracającego zasady pobory zaliczek na podatek dochodowy sprzed 1 stycznia 2022 r., które potem usankcjonowali ustawą. A wszystko po to, by przez Polski Ład ludzie nie dostawali mniejszych wynagrodzeń. Tak to jest niestety, jeżeli z góry zakładamy, jak w komunizmie, że każdy ma tak samo i tyle samo, to potem przychodzi zaskoczenie.

Teraz, jak twierdzi, podobnie będzie z tzw. 14. emeryturą. I przypomina, że zgodnie z deklaracjami rządu, emeryci otrzymujący świadczenie do 2500 zł, nie muszą płacić podatku dochodowego od osób fizycznych, bo ich świadczenie mieści się w 30 000 zł kwoty wolnej od podatku. Płacą tylko 9 proc. składki na ubezpieczenie zdrowotne. A ponieważ „14” będzie wypłacana razem z emeryturą i rentą, to kwota wypłaconych świadczeń może przekroczyć limit kwoty wolnej od podatku i organ rentowy będzie musiał pobrać także zaliczkę na podatek od całej kwoty. W efekcie „14” nie wyniesie na rękę zapowiadane 2202,50 zł netto.

Sprawdź w LEX: Czy do dochodu do stypendium szkolnego doliczać trzynastą i czternastą emeryturę? >

Jak zaznacza Radomir Szaraniec, to, czy i w którym momencie świadczeniobiorca będzie musiał zapłacić podatek zależy od jego indywidualnej sytuacji, a dokładnie momentu, w którym przekroczy 30 000 zł kwoty wolnej. Przykładowo osoba, której świadczenie wynosi 2500 zł i normalnie nie musiałaby płacić podatku, po otrzymaniu „13” i „14” przekroczy kwotę wolną o kwotę otrzymanych dodatkowych świadczeń, a to oznacza, że organ rentowy pobierze jej zaliczkę na podatek w listopadzie i w grudniu, czyli emeryt po prostu w tych miesiącach dostanie niższe świadczenie. Jeszcze inaczej będzie wyglądała sytuacja osoby, która otrzymuje 3000 zł emerytury. Jej organ rentowy pobierze zaliczkę już we wrześniu, gdy będzie wypłacał emeryturę razem z „14”. Z kolei emeryci, którzy dodatkowo pracują i np. złożyli u pracodawcy PIT-2, przez co zarówno organ rentowy, jak i pracodawca uwzględnia kwotę wolną od podatku, muszą liczyć się z tym, że na koniec roku przyjdzie im dopłacić nawet 3 000 zł podatku dochodowego.

Sprawdź w LEX: Czy senior pobierający wojskową rentę rodzinną może korzystać z zerowego PIT? >

- Tym razem to emeryci zaczną pokazywać swoje emerytury na potwierdzenie, że ich „14” była niższa niż im obiecano – podkreśla Radomir Szaraniec. A ponieważ – jak twierdzi – fakty będą przeczyły składanym deklaracjom, to najprawdopodobniej ad hoc zostanie wydane rozporządzenie o zwolnieniu z podatku dochodowego „14” emerytury. I to zapewne z mocą wsteczną. Ciekaw jestem, czy wówczas organy rentowe, które pobiorą już zaliczkę na podatek dochodowy, zaczną zwracać emerytom i rencistom tę zaliczkę jeszcze przed wyborami, czyli w trakcie roku podatkowego, czy też zaliczka ta zostanie rozliczona dopiero w rozliczeniu rocznym za rok 2023 – mówi Radomir Szaraniec. I dodaje: - To jest książkowy wręcz przykład inflacji prawa, czyli instrumentalnego traktowania prawa, gdy rozporządzeniem nagina się przepisy ustawowe.

Zobacz też procedurę w LEX: Zwolnienie od podatku świadczeń otrzymywanych przez emerytów i rencistów od byłych zakładów pracy >

----------------------------------------------------------------------------------------------------------------------------------------------

Linki w tekście artykułu mogą odsyłać bezpośrednio do odpowiednich dokumentów w programie LEX. Aby móc przeglądać te dokumenty, konieczne jest zalogowanie się do programu. Dostęp do treści dokumentów LEX jest zależny od posiadanych licencji.