PFR sprawdza, jak kantory wykorzystały tarczę finansową

Przedsiębiorcy prowadzący działalność kantorową, którzy otrzymali pomoc w ramach tzw. Tarczy Finansowej PFR, otrzymują wezwania od Polskiego Funduszu Rozwoju do wyjaśnień w zakresie oświadczeń złożonych przy ubieganiu się o pomoc. Przyczyną jest obliczanie dofinansowania dla kantorów od wartości przychodu, co powoduje, że wartość udzielanej pomocy byłaby w ocenie PFR za wysoka. Pisze Jakub Jankowiak z kancelarii Filipiak Babicz Legal.

Jest do dalszy ciąg serii wydarzeń związanych z kontrowersyjnym skonstruowaniem, a następnie realizacją, Tarczy Finansowej PFR w odniesieniu do kantorów. Poniżej przedstawiam stanowisko, czy odpowiadać na pismo oraz w jaki sposób.

PFR wzywa do:

- wskazania, czy biorąc udział w programie rządowym kantor ujmował całkowite przychody ze sprzedaży z działalności gospodarczej w ramach kodu PKD 66.12.Z (działalność kantorów wymiany walut), w ramach wskazywanego w umowie subwencji finansowej spadku obrotów gospodarczych (przychodów ze sprzedaży) w odniesieniu do obrotów gospodarczych (przychodów ze sprzedaży) w danych miesiącach, na podstawie których szacowany był spadek, oraz w wysokości obrotów gospodarczych (przychodów ze sprzedaży) za rok 2019;

- w razie odpowiedzi pozytywnej na pkt 1 PFR wzywa do:

- wskazania, w jakiej proporcji, pozostawały w roku 2019 obroty gospodarcze (przychody ze sprzedaży) z działalności kantorów sprzedaży walut do ogólnej kwoty przychodów wskazanych w umowie subwencji finansowej oraz do przesłania zestawienia wskazującego wysokość obrotów gospodarczych (przychodów ze sprzedaży) osiągniętych w 2019 r., tj. marży (rozumianej jako różnica pomiędzy ceną zakupu ceną sprzedaży waluty obcej);

- analogicznie jak w pkt a powyżej, ale w odniesieniu do wartości dla miesięcy, na podstawie których określano spadek obrotów gospodarczych (przychodów ze sprzedaży).

PFR informuje, że zestawienia mogą być przedstawione w formie podsumowania marzy lub innego zbliżonego dokumentu (np. raportu kasowego).

Czytaj: Tarcze finansowe PFR spełniły swą rolę, ale część subwencji do zwrotu>>

Czytaj w LEX: Działalność kantorowa - PORADNIK >

Dlaczego PFR wysyła pismo?

Jak już kiedyś wskazywałem na łamach prawo.pl, problem dotyczy sposobu obliczania wysokości należnej kantorom subwencji finansowej. Część kantorów otrzymała dofinansowanie obliczane procentowo od wysokości marży (a więc de facto dochodu) za 2019 r., ponieważ takie informacje PFR mógł pozyskać z ich deklaracji VAT, a część otrzymała dofinansowanie obliczane procentowo od przychodu w ujęciu rachunkowym czy też podatków dochodowych, a więc od wartości waluty w cenie sprzedaży za 2019 r. Zastosowanie tych podstaw obliczania subwencji finansowej daje, rzecz jasna, diametralnie różne rezultaty co do wysokości dofinansowania.

WZORY dokumentów w LEX:

PFR dość późno, bo 17 czerwca 2020 r., najwidoczniej doszedł do wniosku, że obliczanie dofinansowania dla kantorów od wartości przychodu powoduje, że wartość udzielanej pomocy byłaby w ocenie PFR za wysoka. Według mojej wiedzy tego dnia PFR dokonało aktualizacji komunikatu dot. interpretacji obrotów gospodarczych (przychodów ze sprzedaży) z 17 maja 2020 r., dodając w stopce informację poświęconą specjalnie kantorom. Zaktualizowana wersja komunikatu z jakiegoś powodu dalej widnieje pod starą datą.

Następnie PFR przystąpił do kierowania żądań zwrotu pomocy od kantorów, które otrzymały ją na podstawie przychodu (zamiast marży). Dla wielu kantorów jest to bardzo kłopotliwe, ponieważ zdążyli już rozdysponować część środków. Jak należy rozumieć, pismo z wezwaniem do udzielenia informacji, na które wskazywałem na początku, stanowi dalszy ciąg tych działań.

Czy należy odpowiadać na pismo?

W mojej ocenie – tak, należy odpowiedzieć zgodnie z wezwaniem. W przypadku braku odpowiedzi beneficjent ryzykuje, że PFR będzie mógł domagać się zwrotu subwencji finansowej w związku z brakiem umożliwienia kontroli. Jest przy tym prawdą, że kompetencje PFR są w tym zakresie niejasne. Niemniej uważam, że brak odpowiedzi beneficjenta generowałby niepożądane ryzyko.

Przedsiębiorca nie powinien myśleć, że „może PFR o mnie zapomni”, „może nie zauważy”, „może sprawa sama przycichnie”. PFR ma dostęp do baz danych urzędów publicznych i najprawdopodobniej może sprawdzić w wystarczającym zakresie zapytywane informacje samodzielnie. Samo otrzymanie wezwania już stawia kantor oraz PFR w sytuacji potencjalnego sporu.

Jest jednak tak, że przecież kantory nie działały w złej wierze. Kantory otrzymywały subwencję finansową taką, jaka wynikała z dokumentacji programowej, tj. na podstawie kryterium przychodowego. Podana wysokość obrotów gospodarczych (przychodów ze sprzedaży) była w mojej ocenie prawidłowo wskazywana w ujęciu rachunkowym (tzn. w oparciu o wartość przychodów, a nie marży). Takie ujęcie wynikało literalnie z części dokumentacji programowej, gdzie wskazywane było, że źródłem danych powinno być sprawozdanie finansowe za 2019 r.

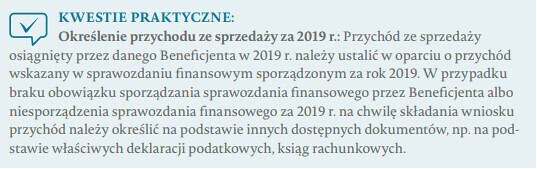

Jedynie dla przykładu wyciąg z Przewodnika dla mikro, małych i średnich firm po tarczy finansowej PFR:

Kantorom trudno byłoby domyślić się niewysłowionej przed 17 czerwca 2020 r. intencji PFR o konieczności stosowania szczególnych zasad wobec akurat tej grupy przedsiębiorców. Jednocześnie wszystkie inne rodzaje działalności (np. przedsiębiorcy wystawiający faktury VAT-marża, jakiekolwiek inne działalności o niskiej marżowości) traktowane były na gruncie dokumentacji programowej tożsamo (a więc ich subwencja finansowa była liczona od przychodu, nie od marży, która zwykle stanowi dochód).

Skoro zatem dany kantor działał zgodnie z zasadami dokumentacji programowej, to wydaje się, że powinien z czystym sumieniem udzielić informacji i czekać na dalszy rozwój wydarzeń.

Co robić dalej?

Niestety czyste sumienie może nie wystarczyć. Nawet jeśli kantor działał w dobrej wierze, wciąż istnieje ryzyko, że PFR wezwie do zwrotu subwencji finansowej w całości, a następnie wystąpi z powództwem przed sądem powszechnym. Sąd może z różnych względów nie podzielić stanowiska kantoru. Brak na ten moment ukształtowanej linii orzeczniczej. PFR może zwlekać, a w międzyczasie przedsiębiorcy będą rosnąć odsetki (stosunkowo wysokie przy obecnej stopnie procentowej), które będzie trzeba zapłacić na wypadek przegranego sporu.

Dlatego do sporu należy dobrze się przygotować, a wcześniej podjąć odpowiednie działania zabezpieczające. Należy rozważyć m.in. wystąpienie z wyprzedzającym powództwem (co pozwoli zmniejszyć problem narastających odsetek). W tym celu kantor powinien skonsultować się ze specjalistą. Sytuacje kantorów są podobne, ale istnieją istotne różnice (m.in. dot. statusu beneficjenta, momentu zawarcia umowy, zachowania pozostałych wymogów programowych), więc każdorazowo konieczna jest odrębna analiza ryzyka. W mojej ocenie kantor ma szanse na skuteczną obronę swojego stanowiska oraz zachowanie pomocy w odpowiedniej wysokości.

Jedynie dla przykładu wyciąg z Przewodnika dla mikro, małych i średnich firm po tarczy finansowej PFR:

Autor: Jakub Jankowiak, aplikant radcowski w kancelarii Filipiak Babicz Legal

Linki w tekście artykułu mogą odsyłać bezpośrednio do odpowiednich dokumentów w programie LEX. Aby móc przeglądać te dokumenty, konieczne jest zalogowanie się do programu. Dostęp do treści dokumentów LEX jest zależny od posiadanych licencji.