W Polsce prawo dopuszcza zmiany w podatkach dochodowych (PIT i CIT) w trakcie trwania roku jedynie jeśli są one korzystne dla podatników, ewentualnie neutralne. Wprowadzane od 1 lipca zmiany w podatkach powodują, że wybrana wcześniej przez przedsiębiorcę, najkorzystniejsza jego zdaniem, forma opodatkowania, od drugiej połowy 2022 r. może już taka nie być. Dlatego rozliczający się ryczałtem i liniowo będą mogli przejść na zasady ogólne. Jednak sami będą musieli zdecydować, która forma opodatkowania jest dla nich lepsza. Więcej piszemy o tym w Legal Alert.

– Na chwilę obecną trudno ocenić, czy wdrażane zmiany będą miały pozytywny czy negatywny wpływ na finanse przedsiębiorców, bo niezależnie od aktualnych wyborów, prawo pozwala im zmienić model rozliczania na koniec roku podatkowego – podkreśla Krzysztof Pulkiewicz, Country Manager Unifiedpost Group, odpowiedzialny za rozwój platformy Banqup w Polsce. I dodaje: – Trzeba jednak podkreślić, że zmienianie zasad rozliczania w trakcie trwania roku podatkowego nie jest dobrym rozwiązaniem. Brak stabilności i przewidywalności systemu utrudnia przedsiębiorcom planowanie i efektywne zarządzanie swoimi firmami.

Czytaj również: Przedsiębiorcy mogą w tym roku zapłacić składkę zdrowotną nawet za cały 2022 rok i ją odliczyć od podatku

Składki zdrowotne można było zapłacić za cały rok i zyskać na podatku

Liniowcy i ryczałtowcy oszczędzą na składce zdrowotnej

Kluczową zmianą dla przedsiębiorców rozliczających się podatkiem liniowym i ryczałtem od przychodów ewidencjonowanych będzie możliwość częściowego odliczania składek na ubezpieczenie zdrowotne. W wypadku liniowców opłacana przez nich składka zdrowotna będzie mogła być zaliczona do kosztów uzyskania przychodów albo odliczona od dochodu do kwoty 8700 zł rocznie (limit ten ma być corocznie waloryzowany). W efekcie obniży ona podstawę opodatkowania, a więc należny podatek zmniejszy się o 19 proc. zapłaconej składki. Maksymalna roczna oszczędność dla przedsiębiorcy z tego tytułu w 2022 r. wyniesie 1653 zł.

Rozliczający się ryczałtem obniżą podstawę opodatkowania o kwotę równą połowie zapłaconych składek na ubezpieczenie zdrowotne. W związku z tym, że maksymalna roczna składka dla rozliczających się w ten sposób w 2022 r. wynosi 12 094 zł, oszczędzą oni maksymalnie od 120 do 1028 zł, w zależności od wysokości ryczałtu.

– Warto zauważyć, że choć prawo do odliczania składki zdrowotnej wchodzi w życie od 1 lipca, to działa z mocą wsteczną od 1 stycznia 2022 roku. Dzięki temu zarówno rozliczający się liniowo, jak i ryczałtem, obniżą podstawę opodatkowania również o składki zapłacone w pierwszej połowie roku – zauważa Pulkiewicz.

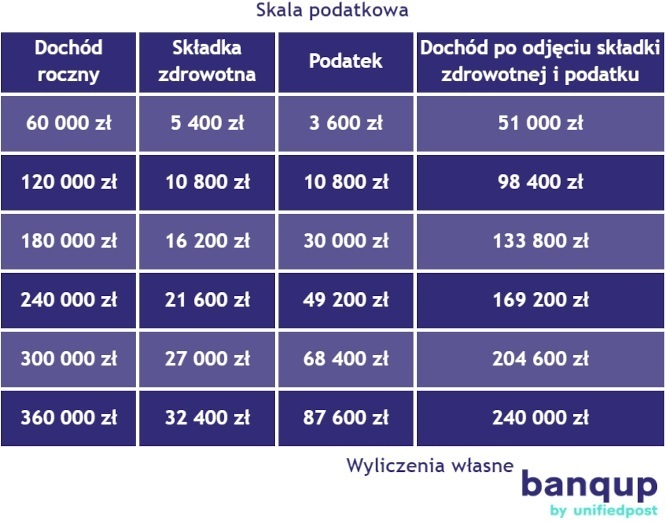

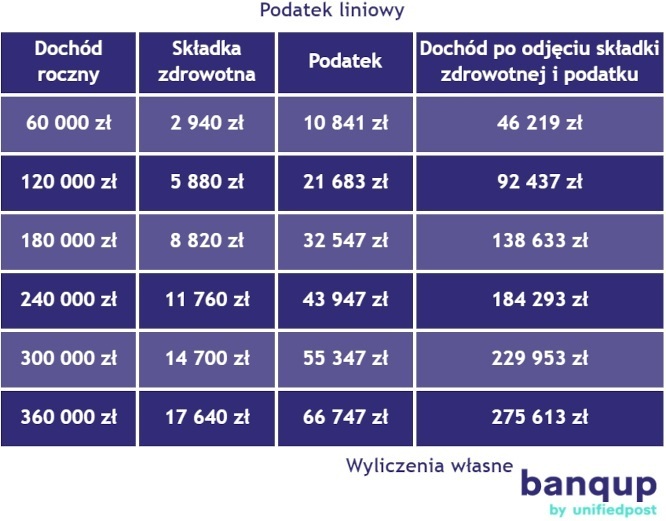

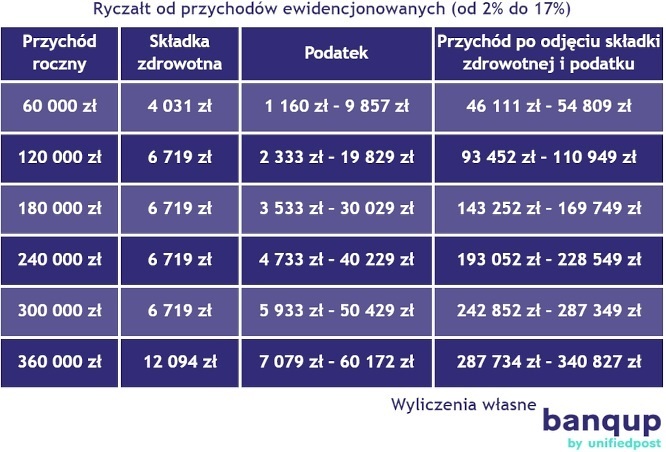

Jak tłumaczy ekspert, jeśli przedsiębiorca ma niskie koszty uzyskania przychodów i może rozliczać się ryczałtem z niskimi stawkami podatku, to zdecydowanie będzie dla niego najkorzystniejszy wybór. - Z naszych wyliczeń wynika, że w przypadku dochodu wynoszącego do ok. 150 tys. zł rocznie bardziej opłacalne będzie wybranie przez przedsiębiorcę skali podatkowej, a przy wyższych kwotach – podatku liniowego – mówi Krzysztof Pulkiewicz.

Możliwa zmiana formy opodatkowania

Co ważne, nowelizacja umożliwi rozliczającym się liniowo i ryczałtem zmianę formy opodatkowania na zasady ogólne. Ryczałtowcy będą mogli zdecydować się na to w dwóch terminach. Jeśli zrobią to do 22 sierpnia 2022 r., całe drugie półrocze rozliczą już na zasadach ogólnych. Wtedy, poza stawką podatku, zmieni się również stawka i sposób wyliczania składki zdrowotnej.

Drugim terminem, w jakim zarówno ryczałtowcy, jak i liniowcy, będą mogli przejść na rozliczenie dochodów uzyskanych w 2022 r. według skali podatkowej, będzie składanie rocznego zeznania podatkowego za ten rok, a więc do 30 kwietnia 2023 r. W tej sytuacji całość dochodów uzyskanych w 2022 r. rozliczona będzie na zasadach ogólnych. Należy pamiętać, że w takiej sytuacji przedsiębiorca straci prawo do odliczenia składki zdrowotnej, zmieni się też jej wysokość do 9 proc. dochodu.

– Choć wprowadzane zmiany mogą ostatecznie okazać się dla przedsiębiorców korzystne, to będą wymagały od nich i ich księgowych sporo dodatkowej pracy. Zarówno teraz, przy wyliczaniu comiesięcznych zobowiązań podatkowych według nowych zasad, jaki później, przy rocznym zeznaniu podatkowym – zauważa ekspert.

----------------------------------------------------------------------------------------------------------------------------------------------

Linki w tekście artykułu mogą odsyłać bezpośrednio do odpowiednich dokumentów w programie LEX. Aby móc przeglądać te dokumenty, konieczne jest zalogowanie się do programu. Dostęp do treści dokumentów LEX jest zależny od posiadanych licencji.