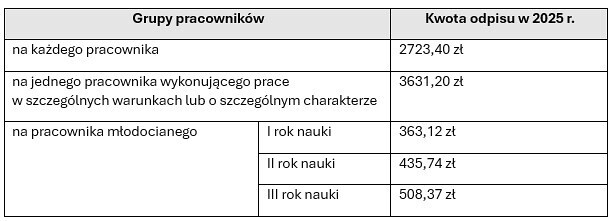

Wysokość odpisu

Wysokość odpisu podstawowego na fundusz wynosi:

- na zatrudnionego w „zwykłych” warunkach - 37,5 proc. przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w roku poprzednim lub w drugim półroczu roku poprzedniego, jeżeli przeciętne wynagrodzenie z tego okresu stanowiło kwotę wyższą;

- na jednego pracownika zatrudnionego w szczególnych warunkach lub w szczególnym charakterze wynosi 50 proc. przeciętnego wynagrodzenia miesięcznego;

- na pracownika młodocianego zatrudnionego w celu przygotowania zawodowego

- w I roku nauki 5 proc.,

- w II roku nauki 6 proc.,

- w III roku nauki 7 proc.

przeciętnego wynagrodzenia miesięcznego.

Ważne! Szczególna wysokość odpisu na młodocianych obejmuje tylko młodocianych zatrudnionych w celu przygotowania zawodowego. Młodocianych zatrudnionych zgodnie z art. 200(1) Kodeksu pracy (dalej: k.p.) przy wykonywaniu prac lekkich traktuje się jak innych pracowników („zwykły” odpis). Osoby te nie mogą być zatrudniane w szczególnych warunkach lub przy pracach o szczególnym charakterze.

Zobacz także procedurę w LEX: Ziółkowski Paweł, Ustalanie odpisu na ZFŚS>

Wysokość odpisu na ZFŚS w 2025 r.

Źródło: Źródło: Wyliczenia własne autora

Oprócz odpisów podstawowych (obowiązkowych) naliczanych na aktualnie zatrudnionych są tzw. odpisy dobrowolne. Pracodawca może – ale nie ma takiego obowiązku – wprowadzić odpisy na:

- emerytów i rencistów (6,25 proc. przeciętnego miesięcznego wynagrodzenia),

- na każdą zatrudnioną osobę, w stosunku do której orzeczono znaczny lub umiarkowany stopień niepełnosprawności, (zwiększenie odpisu podstawowego o 6,25 proc. przeciętnego wynagrodzenia),

- pracodawcy, którzy utworzyli zakładowy żłobek lub klub dziecięcy oraz przeznaczą na ten cel z odpisu podstawowego kwotę odpowiadającą 7,5 punktu procentowego tego odpisu, mogą zwiększyć ZFŚS na każdą zatrudnioną osobę o 7,5 proc. przeciętnego wynagrodzenia miesięcznego, pod warunkiem przeznaczenia całości tego zwiększenia na prowadzenie żłobka lub klubu dziecięcego.

Ważne! Pracodawca nie może sztucznie zaniżać wysokości odpisu poprzez w żaden sposób nie uzasadnione przyjęcie liczby niższej niż aktualnie zatrudnione osoby.

Przykład: Z dniem 1 stycznia zatrudnialiśmy 150 osób w przeliczeniu na pełne etaty. Czy jesteśmy związani stanem zatrudnienia z tej daty przy ustaleniu wysokości odpisu na zfśs?

Przepisy nie przewidują konkretnej daty, z której przyjąć należałoby stan zatrudnienia. Wskazują na średnie „planowane” zatrudnienie w danym roku. Przy jego ustalaniu należy zatem nie tyle brać pod uwagę stan zatrudnienia z konkretnego dnia, co odnieść się do znanych, planowanych ruchów kadrowych w trakcie roku.

Skoro jest to planowane zatrudnienie „w danym roku” należałoby ustalać ten plan z początkiem roku. Możliwe jest jednak oszacowanie tego planowanego zatrudnienia przy dokonywaniu pierwszej raty odpisu i zastosowanie odpowiedniej korekty przy znacznym wzroście lub spadku zatrudnienia.

Jeżeli pracodawca nie planuje zmian stanu zatrudnienia (np. kończące się umowy, wzrost lub spadek sezonowy, biegnące wypowiedzenia) to nie ma przesłanek by określać planowaną liczbę zatrudnionych w kolejnym roku na innym poziomie niż liczba osób zatrudnionych 1 stycznia.

Ważne! Przy obliczaniu przeciętnej liczby zatrudnionych nie uwzględnia się osób nie będących pracownikami - wykonujących pracę na podstawie umów cywilnoprawnych, np. umowa zlecenia, umowa o dzieło oraz samozatrudnionych. Dotyczy to także tych sytuacji, w których w regulaminie zfśs rozszerzono możliwość korzystania ze środków funduszu na te osoby.

Terminy wpłat

Równowartość odpisów na fundusz naliczonych na dany rok kalendarzowy pracodawca przekazuje na rachunek bankowy zfśs w terminie do:

- do 31 maja co najmniej 75 proc. równowartości odpisów,

- do 30 września pozostałą kwotę.

Ważne! Zgodne z art. 6 ust. 3 ustawy o zfśś terminy te nie obowiązują pracodawców, którzy zatrudniają według stanu na dzień 1 stycznia danego roku mniej niż 50 pracowników w przeliczeniu na pełne etaty i utworzyli zfśs dobrowolnie. Nie odnosi się to jednak do pracodawców prowadzących działalność w formie jednostek budżetowych i samorządowych zakładów budżetowych tworzą Fundusz, bez względu na liczbę zatrudnianych pracowników.

Przykład: Pracodawca zatrudniał z początkiem 2025 r. 100 pracowników:

- 6 osób pracuje w pełnym wymiarze czasu pracy w szczególnych warunkach,

- 70 pracowników pracuje na pełny etat w „zwykłych” warunkach,

- 20 osób pracuje w zwykłych warunkach w ½ pełnego wymiaru czasu pracy,

- 4 osoby pracują w zwykłych warunkach w ½ pełnego wymiaru czasu pracy.

Z końcem stycznia zakończyły się umowy na czas określony z 8 pracownikami pełnoetatowymi (zwykłe warunki), zatrudnienia z żadną z nich nie jest kontynuowane. Przy ustalaniu wysokości I raty odpisu pracodawca może uwzględnić zmianę stanu zatrudnienia.

Przy obliczaniu przeciętnej liczby zatrudnionych w danym roku kalendarzowym (obrachunkowym) dodaje się przeciętne liczby zatrudnionych w poszczególnych miesiącach i otrzymaną sumę dzieli się przez 12.

W styczniu zatrudnionych było w przeliczeniu na pełne etaty 81 pracowników oraz 6 pracowników w szczególnych warunkach, w pozostałych miesiącach było to 73 pracowników oraz 6 pracowników w szczególnych warunkach.

Przeciętne zatrudnienie miesięczne pracowników zatrudnionych w zwykłych warunkach wynosi (884 : 12) 73,67. Odpis globalnie to kwota 222 420,08 zł co wynika z :

- 73,67 x 2723,40 zł = 200 632,88 zł,

- 6 x 3631,30 zł = 21 787,20 zł

Do końca maja na rachunek zfśs odprowadzona powinna zostać kwota co najmniej 166 815,06 zł.

Czytaj także w LEX: Zasady dokonywania i korygowania odpisu na Zakładowy Fundusz Świadczeń Socjalnych>

----------------------------------------------------------------------------------------------------------------------------------------------

Linki w tekście artykułu mogą odsyłać bezpośrednio do odpowiednich dokumentów w programie LEX. Aby móc przeglądać te dokumenty, konieczne jest zalogowanie się do programu. Dostęp do treści dokumentów LEX jest zależny od posiadanych licencji.