W serwisie Prawo.pl wielokrotnie pisaliśmy o bublu prawnym, jakim na etapie rządowych prac legislacyjnych były przepisy o tzw. wakacjach składkowych, czyli nowelizacja ustawy o systemie ubezpieczeń społecznych (dalej: u.s.u.s.). W trakcie prac parlamentarnych regulacje udało się nieco poprawić, ale nie na tyle, by nie budziły poważnych wątpliwości a wręcz problemów. Dzisiaj kolejna ich odsłona - składanie wniosków o wakacje składkowe i ich podpisywanie przez pełnomocników przedsiębiorców, czyli księgowych czy doradców podatkowych.

Na problem ten uwagę zwrócili doradcy podatkowi Maciej Wroński i Tomasz Smolarek oraz Dariusz Smoleński, właściciel biura rachunkowego.

I nie chodzi tu wcale o podpisanie wniosku o wakacje składkowe przez pełnomocnika, bo to nie budzi akurat najmniejszych wątpliwości, lecz podpisywanie przez pełnomocnika oświadczenia o odpowiedzialności karnej za składanie fałszywych oświadczeń, które powinien podpisać przedsiębiorca wnioskujący o wakacje składkowe.

- Oświadczenie to powinno być załącznikiem do formularza wniosku, tak jak to ma miejsce w przypadku wniosków o upadłość czy o restrukturyzację. Formularz RWS został jednak tak przygotowany, że oświadczenie składane pod rygorem odpowiedzialności karnej z art. 233 k.k., jest integralną częścią wniosku o wakacje składkowe i jako takiego pełnomocnik podpisywać nie może. Doradcy są w o tyle komfortowej sytuacji, że mają prawo potwierdzać dokumenty za zgodność z oryginałem, więc mogą np. dołączyć do wniosku podpisane przez przedsiębiorcę oświadczenie, ale księgowy czy biuro rachunkowe tego zrobić nie może – mówi serwisowi Prawo.pl Radomir Szaraniec, doradca podatkowy. I dodaje: - Zapytaliśmy ZUS o to, co należy zrobić z tym oświadczeniem, ale odpowiedzi na pytanie nie otrzymaliśmy.

Czytaj również: Przez byłego pracodawcę przedsiębiorcy stracą wakacje składkowe>>

Sprawdź w LEX: Czy można złożyć w listopadzie 2024 r. wniosek o wakacje ZUS za grudzień 2024 r. i w grudniu 2024 r. wniosek o wakacje za styczeń 2025 r.? >

Oświadczenie o odpowiedzialności karnej za składanie fałszywych oświadczeń

Chodzi o art. 36d ust. 2 pkt 3 i 4 ustawy o u.s.u.s., zgodnie z którym płatnik składek składa wniosek o wakacje składkowe (art. 17a ust. 1), który zawiera m.in. oświadczenia, że na dzień złożenia wniosku płatnik składek spełnia warunki, o których mowa w art. 17a ust. 1 pkt 2 i 3 oraz zaświadczenia o pomocy de minimis i pomocy de minimis w rolnictwie lub rybołówstwie, jaką otrzymał w okresie trzech lat poprzedzających dzień złożenia wniosku, albo oświadczenie o wielkości tej pomocy otrzymanej w tym okresie, albo oświadczenie o nieotrzymaniu takiej pomocy w tym okresie.

Jak stanowi ust. 4, oświadczenia, o których mowa w ust. 2 pkt 3 i 4, są składane pod rygorem odpowiedzialności karnej za składanie fałszywych oświadczeń. Składający oświadczenia jest obowiązany do zawarcia w nich klauzuli następującej treści: „Jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia.”. Klauzula ta zastępuje pouczenie organu o odpowiedzialności karnej za składanie fałszywych oświadczeń.

- To oświadczenie powinno być podpisane przez przedsiębiorcę ubiegającego się o wakacje składkowe jako płatnika składek, bo tylko on ma pełną wiedzę co do swojej sytuacji. Księgowy czy doradca podatkowy podpisywać go nie może, bo ma wiedzę tylko co do faktów, czyli dokumentów, które zostały mu przekazane. Jeśli podpisze takie oświadczenie za swojego klienta, a okaże się, że ten zapomniał o jednorazowej amortyzacji, to pojawia się pytanie o skuteczność złożenia wniosku i odpowiedzialność karną – wskazuje Radomir Szaraniec. I dodaje: - Oświadczenie powinno być więc odrębnym załącznikiem, który elektronicznie podpisywałby przedsiębiorca jako płatnik składek, tak aby pełnomocnik mógł go załączyć do wniosku o wakacje składkowe.

Także Przemysław Hinc, doradca podatkowy i członek zarządu w kancelarii PJH Doradztwo Gospodarcze, nie ma wątpliwości, że wniosek o wakacje składkowe wraz z oświadczeniem o świadomości odpowiedzialności karnej za złożenie fałszywego oświadczenia stanowi integralną całość. - Skoro więc ustawodawca uznał, że tak skonstruowany wniosek może złożyć tylko ten, kto może skutecznie złożyć też wszystkie oświadczenia przynależne do tego wniosku, to pełnomocnik płatnika, w tym też doradca podatkowy, nie może podpisać go i złożyć za swojego klienta do ZUS - mówi Hinc.

Zobacz w LEX: MF: opłacenie przez byłego pracodawcę zaległych składek ZUS to przychód z innych źródeł > >

Czy wniosek będzie skuteczny

Zasadnicze pytanie, jakie pojawia się w obecnej sytuacji, to co powinni zrobić pełnomocnicy i przedsiębiorcy, a co powinien zrobić Zakład Ubezpieczeń Społecznych. – To jest pytanie do ZUS, czy będzie chciał postępować zgodnie z przepisami. Formularz jest problematyczny. ZUS ewidentnie nie przewidział, że wnioski będą składane przez pełnomocników – mówi Radomir Szaraniec. Przyznaje, że nie wiadomo, jak do sprawy podejdzie ZUS: czy będzie wzywał do uzupełnienia wniosków, czyli złożenia oświadczeń podpisanych przez przedsiębiorców a nie ich pełnomocników, czy też będzie traktował takie wnioski jak wnioski z błędami formalnymi i będzie odmawiał prawa do wakacji składkowych w grudniu 2024 r. – Skoro w miniony weekend ZUS rozszerzył z 20 do 50 liczbę dostępnych pozycji otrzymanej pomocy de minimis we wniosku o wakacje składkowe, to może można jeszcze wyodrębnić oświadczenie jako załącznik – zauważa Szaraniec.

Wątpliwości co do tego, jak będą traktowane przez ZUS wnioski, podpisane przez pełnomocników, nie ma również Przemysław Hinc. – Jeśli oświadczenia o odpowiedzialności karnej nie podpisze osobiście wnioskodawca, to wniosek ma brak formalny, który uniemożliwia jego rozpoznanie – mówi wprost.

- Bezpieczny będzie tylko ten przedsiębiorca, który sam podpisze wniosek – przyznaje Radomir Szaraniec.

Czytaj również: Wakacje składkowe - przedsiębiorcy nie mają dnia do stracenia>>

Czy i jak wycofać wniosek

Prawnicy, z którymi rozmawialiśmy, którzy sami złożyli wnioski o wakacje składkowe, przyznają, że najlepiej byłoby wycofać wnioski złożone przez pełnomocników z podpisanymi przez nich oświadczeniami o odpowiedzialności karnej i ponowne złożenie ich przez samego przedsiębiorcę razem z podpisanym przez niego oświadczeniem. Ale i ten krok wcale nie jest taki oczywisty.

- Ustawa nie zawiera odpowiednich regulacji, które umożliwiałyby wycofanie takiego wniosku, ale skoro można złożyć wniosek, to należy przyjąć, że można go też móc wycofać – podkreśla Przemysław Hinc i radzi wycofanie wniosku oraz ponowne złożenie go, ale już poprawnie, albo dokonanie korekty, bo jeśli jedno z oświadczeń nie zostało podpisane przez uprawnionego, to wniosek zawiera braki formalne, które jeśli nie zostaną uzupełnione, mogą skutkować pozostawieniem wniosku bez rozpatrzenia, albo jego odrzuceniem.

I nie był w tej radzie odosobniony.

O możliwość wycofania wniosku zapytaliśmy jednak ZUS. - Wniosek o zwolnienie z opłacenia składek (RWS) można wycofać, o ile nie zapadło jeszcze jego rozstrzygnięcie (art. 36e ust. 3 ustawy). Jeśli płatnik otrzyma z ZUS informację o przyznaniu zwolnienia, bądź decyzję odmowną, nie będzie mógł już wycofać wniosku. Status wniosku płatnik może sprawdzić na swoim profilu, wybierając w menu bocznym [Panelu Płatnika] →[Zwolnienie z obowiązku opłacenia składek] – przekazało biuro prasowe Zakładu. I dodało, że zarówno złożenie wniosku RWS, jak i jego wycofanie czy korekta powinno być wykonane wyłącznie przez PUE ZUS (dedykowany wniosek RWS) z udostępnionego na profilu płatnika kreatora wniosku. - Nie należy w przypadku chęci wycofania wniosku wysyłać do ZUS pisma z taką prośbą. Na stronie www.zus.pl zamieszczona jest instrukcja wypełniania wniosku RWS oraz jego wycofania czy korekty – czytamy w odpowiedzi ZUS.

Jak zatem wygląda tryb wycofania wniosku według ZUS?

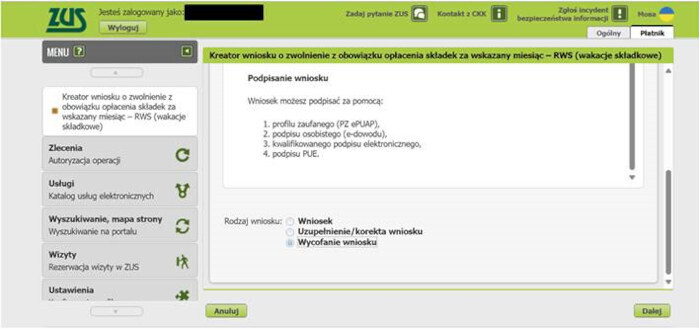

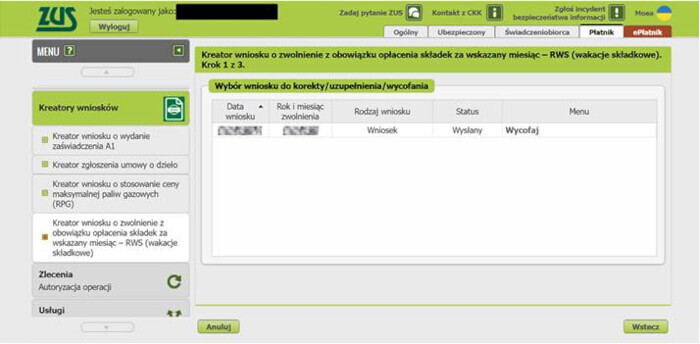

Po pierwsze - Z bocznego menu należy wybrać [Kreatory wniosku] → [Kreator wniosku o zwolnienie z obowiązku opłacenia składek za wskazany miesiąc – RWS (wakacje składkowe)].

![Z bocznego menu należy wybrać [Kreatory wniosku]](https://www.prawo.pl/storage/files/2024/11/18/cea95b34-1349-4fc3-a992-af4f2140634c/tryb_wycofywania_wniosku_rws_w_zus_2024_0001.jpg?p=preview)

Po drugie - należy wybrać opcję Wycofanie wniosku.

Po trzecie - należy wskazać wniosek, który ma być wycofany poprzez kliknięcie przycisku Wycofaj.

Sprawdź również w LEX: PIT: składki ZUS nie dają prawa do ulgi prorodzinnej > >

Odpowiedzialność karna będzie trudna do wyegzekwowania

W opinii Radomira Szarańca błędy z formularzem RWS w zakresie oświadczenia o odpowiedzialności karnej za składanie fałszywych zeznań (oświadczeń) mogą rodzić w przyszłości problemy z wyegzekwowaniem odpowiedzialności karnej. – Przepis art. 233 par. 6 kodeksu karnego stanowi, że karę za składanie fałszywych zeznań stosuje się odpowiednio do osoby, która składa fałszywe oświadczenie, jeżeli przepis ustawy przewiduje możliwość odebrania oświadczenia pod rygorem odpowiedzialności karnej. W tym przypadku pełnomocnik nie może ponosić odpowiedzialności karnej, bo oświadczenie powinno być złożone przez przedsiębiorcę, a ponieważ to nie on podpisał oświadczenia o odpowiedzialności karnej, to jemu także nie będzie można tego zarzutu postawić – wskazuje Radomir Szaraniec.

Czytaj w LEX: Granice tajemnicy zawodowej doradcy podatkowego > >

----------------------------------------------------------------------------------------------------------------------------------------------

Linki w tekście artykułu mogą odsyłać bezpośrednio do odpowiednich dokumentów w programie LEX. Aby móc przeglądać te dokumenty, konieczne jest zalogowanie się do programu. Dostęp do treści dokumentów LEX jest zależny od posiadanych licencji.