Odpis na ZFŚS w 2026 roku

Odpis na zakładowy fundusz świadczeń socjalnych jest podstawowym i w większości przypadków jedynym odczuwalnym źródłem zasilenia rachunku funduszu. Po ogłoszeniu przez Prezesa GUS przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej, pomniejszone o potrącone od ubezpieczonych składki na ubezpieczenia emerytalne, rentowe oraz chorobowe, w 2025 r i w drugim półroczu 2025 r., znane są wysokości odpisów w 2026 roku.

Odpis podstawowy na zakładowy fundusz świadczeń socjalnych naliczany jest w oparciu o planowaną liczbę zatrudnionych w przeliczeniu na pełne etaty. Równowartość odpisów na fundusz naliczonych na dany rok kalendarzowy pracodawca przekazuje na rachunek bankowy zfśs w terminie do:

- do 31 maja co najmniej 75 proc. równowartości odpisów,

- do 30 września - pozostałą kwotę.

Terminy te nie obowiązują pracodawców, którzy zatrudniają według stanu na dzień 1 stycznia danego roku mniej niż 50 pracowników w przeliczeniu na pełne etaty i utworzyli zfśs dobrowolnie.

Czytaj również:

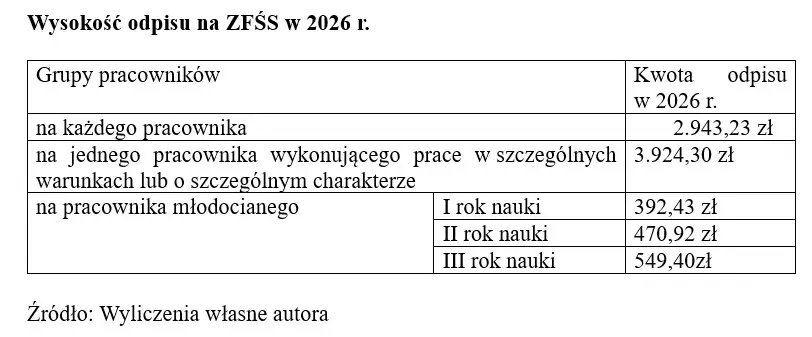

Wysokość odpisu

Wysokość odpisu podstawowego na fundusz wynosi:

- na zatrudnionego w „zwykłych” warunkach - 37,5 proc. przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w roku poprzednim lub w drugim półroczu roku poprzedniego, jeżeli przeciętne wynagrodzenie z tego okresu stanowiło kwotę wyższą;

- na jednego pracownika zatrudnionego w szczególnych warunkach lub w szczególnym charakterze wynosi 50 proc. przeciętnego wynagrodzenia miesięcznego;

- na pracownika młodocianego zatrudnionego w celu przygotowania zawodowego:

- w I roku nauki 5 proc.,

- w II roku nauki 6 proc.,

- w III roku nauki 7 proc.

przeciętnego wynagrodzenia miesięcznego.

Szczególna wysokość odpisu na młodocianych obejmuje tylko młodocianych zatrudnionych w celu przygotowania zawodowego. Młodocianych zatrudnionych zgodnie z art. 200(1) k.p. przy wykonywaniu prac lekkich traktuje się jak innych pracowników i w związku z tym odprowadzany jest „zwykły” odpis (osoby te nie mogą być zatrudniane w szczególnych warunkach lub przy pracach o szczególnym charakterze).

W obwieszczeniu Prezesa GUS z dnia 19 lutego 2026 r. wskazano, że przeciętne wynagrodzenie miesięczne w gospodarce narodowej, pomniejszone o potrącone od ubezpieczonych składki na ubezpieczenia emerytalne, rentowe oraz chorobowe, w 2025 r. wyniosło 7.770,04 zł, a w drugim półroczu 2025 r. wyniosło 7.848,60 zł. Do ustalenia odpisów przyjmujemy kwotę wyższą – 7.846,60 zł.

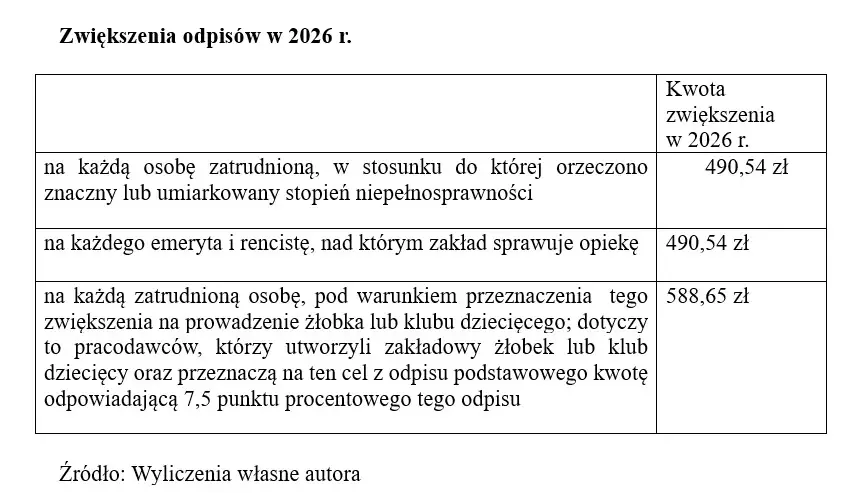

Oprócz odpisów podstawowych (obowiązkowych) naliczanych na aktualnie zatrudnionych są tzw. odpisy dobrowolne. Pracodawca może – ale nie ma takiego obowiązku – wprowadzić odpisy na:

- emerytów i rencistów (6,25 proc. przeciętnego miesięcznego wynagrodzenia),

- na każdą zatrudnioną osobę, w stosunku do której orzeczono znaczny lub umiarkowany stopień niepełnosprawności, (zwiększenie odpisu podstawowego o 6,25 proc. przeciętnego wynagrodzenia),

- pracodawcy, którzy utworzyli zakładowy żłobek lub klub dziecięcy oraz przeznaczą na ten cel z odpisu podstawowego kwotę odpowiadającą 7,5 punktu procentowego tego odpisu, mogą zwiększyć zfśs na każdą zatrudnioną osobę o 7,5 proc. przeciętnego wynagrodzenia miesięcznego, pod warunkiem przeznaczenia całości tego zwiększenia na prowadzenie żłobka lub klubu dziecięcego.

Zmiana wysokości odpisów

U pracodawców innych niż jednostki budżetowe i samorządowe zakłady budżetowe wysokość odpisu może być dowolnie kształtowana w układzie zbiorowym pracy, a gdy nie są nim związani w regulaminie wynagradzania. Dotyczy to jednak odpisów, a nie zwiększeń.

Zapisy w tym zakresie muszą być uzgodnione z organizacją związkową, a jeżeli taka nie działa z przedstawicielami pracowników.

Przykład: Czy w uzgodnieniu z przedstawicielem pracowników (nie działają u nas związki zawodowe) można obniżyć odpisy na zfśs do połowy wysokości ustawowej?

Tak, ustawa nie zakreśla górnej ani dolnej wysokości tak zmienionego odpisu. Należy pamiętać o tym, że:

- obecnie (od 27 stycznia 2026 r.) uzgodnienie ma zostać poczynione z pracownikami (co najmniej 2 osoby) wybranymi przez załogę do reprezentowania jej interesów (wcześniej mógł to być jeden pracownik) - nieważne będzie uzgodnienie zatem z jednym przedstawicielem pracowników,

- zmiana musi zostać wprowadzona do regulaminu wynagradzania (nie może zostać dokonana poprzez regulamin zfśs).

Ważne! Zwiększone odpisy, wprowadzone z oparciu o przewidzianą ustawą o zfśs procedurę stanowią koszty uzyskania przychodów przez pracodawcę.

Zwiększenia odpisów oznaczają tylko to, że na rachunek funduszu przekazywana jest większa kwota niż wynikałoby o z ustawy. Zwiększeniem n ie można dysponować w sposób sprzeczny z przepisami ustawy o zfśs – nie można przeznaczać ich na wydatki inne niż działalność socjalna (w zakresie definicji zawartej w art. 2 ustawy o zfśs i regulaminu zfśs), dofinansowanie zakładowych obiektów socjalnych oraz na tworzenie zakładowych żłobków, klubów dziecięcych, przedszkoli oraz innych form wychowania przedszkolnego.