Polscy przedsiębiorcy funkcjonują w jednym z najmniej konkurencyjnych systemów podatkowych w OECD. W tym kontekście niemalże nie wypada odnosić się sceptycznie do proponowanych przez państwo, potencjalnie korzystnych rozwiązań fiskalnych, szczególnie jeśli mowa o bardzo popularnym programie pomocowym - Tarczy Finansowej PFR 1.0. 16 maja 2021 r., opublikowane zostało rozporządzenie Ministra Finansów, Funduszy i Polityki Regionalnej „w sprawie zaniechania poboru podatku dochodowego od dochodów (przychodów) z tytułu umorzenia subwencji finansowej lub finansowania preferencyjnego udzielonych przez Polski Fundusz Rozwoju.”. Rozporządzenie nie rozwiało jednak wszystkich wątpliwości podnoszonych w szczególności przez doradców podatkowych. Ujmując problem w skrócie – nawet w następstwie wydanego rozporządzenia należy podjąć czynności celem pełnego zabezpieczenia interesu beneficjenta. W przyjętym rozwiązaniu może bowiem czyhać haczyk, a może zwyczajny błąd.

Zaniechanie poboru podatku pod znakiem zapytania

W zakresie ww. rozporządzenia zarządzono o zaniechaniu poboru podatku dochodowego od dochodów (przychodów) osiągniętych z tytułu umorzenia subwencji finansowej lub finansowania preferencyjnego udzielonych przez PFR w ramach Tarczy Finansowej PFR 1.0. Zaniechanie ma zastosowanie do dochodów (przychodów) uzyskanych od dnia 1 czerwca 2021 r. do dnia 31 grudnia 2022 r.

Zaniechanie poboru podatku jest jedną z nieefektywnych form wygaśnięcia zobowiązania podatkowego. „Nieefektywna” w tym wypadku oznacza, że podatnicy nie są zobowiązani do wpłaty określonego zobowiązania podatkowego, a organy podatkowe nie są uprawnione do egzekwowania należności. Zaniechanie poboru podatku musi dotyczyć świadczenia, którego termin płatności jeszcze nie minął, a zatem nie może być stosowane dla zaległości podatkowych, które mogą być jedynie umorzone.

Ryzyka związane z interpretacją rozporządzenia

Zarówno PFR, jak i Ministerstwo Finansów, przedstawia konsekwentnie narrację co do skutków podatkowych wypłaty subwencji finansowej, która powinna być dla beneficjenta neutralna, oraz umorzenia subwencji finansowej, w sytuacji której dopiero dochodzi do osiągnięcia przez beneficjenta przychodu.

Nie jest to narracja prawnie wiążąca, jednak wspierają ją dotychczasowe stanowiska organów podatkowych. Tak przykładowo dyrektor Krajowej Informacji Skarbowej uznał w indywidualnej interpretacji (nr 0113-KDIPT2-3.4011.637.2020.3.MS), że skoro pieniądze z rządowej tarczy antykryzysowej mają co do zasady charakter zwrotny, to tym samym nie stanowią przychodu podlegającego opodatkowaniu w momencie ich otrzymania. Oznacza to, że subwencja z PFR dla celów podatku dochodowego traktowana jest jak pożyczka, która nie podlega zaliczeniu na poczet przychodów podatkowych. Wypłata tych środków jest zatem neutralna podatkowo.

Zobacz również: Jest rozporządzenie - nie będzie podatku od umorzonej części dotacji z tarczy finansowej >>

Po pierwsze, w naszej ocenie umowa subwencji finansowej nie daje się zaklasyfikować jako umowa pożyczki, dlatego że pożyczka jest ze swej natury świadczeniem w całości zwrotnym i zwykle odpłatnym.

Po drugie, z dokumentacji programowej nie wynika potrzeba dokonywania przez PFR jakiegokolwiek umorzenia subwencji finansowej, aby beneficjent nie był zobowiązany do zwrotu całości otrzymanych środków. Warunki określające wysokość subwencji finansowej do zwrotu zostały przedstawione - wiążąco dla stron - w umowie subwencji finansowej i regulaminie. Skoro tak, to beneficjent jest uprawniony do zachowania określonej części subwencji finansowej stosownie do warunków zawartych dokumentacji programowej, a nie stosownie do dokonanego przez PFR umorzenia. Decyzję PFR co do wysokości subwencji finansowej do zwrotu należy raczej uznawać za oświadczenie potwierdzające jedynie wysokość zobowiązania beneficjenta, ale niestanowiące decyzji konstytuującej zobowiązane lub jego wysokość (gdyż, w uproszczeniu, wiążące dla beneficjenta oraz PFR są zasady programu).

Niewłaściwym jest zatem charakteryzowanie w ramach ww. rozporządzenia osiągniętego przychodu jako osiągniętego z tytułu umorzenia subwencji finansowej, gdyż w normalnych warunkach nie dochodzi do umorzenia (tj. czynności prawnej PFR, od której uzależniony jest brak obowiązku beneficjenta do zwrotu subwencji finansowej w całości lub części).

W konsekwencji przedstawionego stanowiska, pojawia się ryzyko uznania, że subwencja finansowa, jako niebędąca pożyczką, stanowiła przychód w momencie zawarcia umowy subwencji finansowej, a przynajmniej co do jej 75 proc., gdyż jedynie 25 proc. pozostawało bezwarunkowo bezzwrotne (i w tej tylko części może mieścić się w cywilnoprawnej definicji pożyczki). Wskazywałyby na to ponadto przepisy ustaw o podatkach dochodowych dotyczące subwencji oraz ich skutków podatkowych, stosownie do których subwencje zasadniczo są przychodem z działalności gospodarczej (podobnie jak dotacje, dopłaty i inne świadczenia otrzymane na pokrycie kosztów albo zwrot wydatków; zob. art. 14 ust. 2 pkt 2 ustawy o podatku dochodowym od osób fizycznych, art. 17 ust. 1 pkt 21 ustawy o podatku dochodowym od osób prawnych).

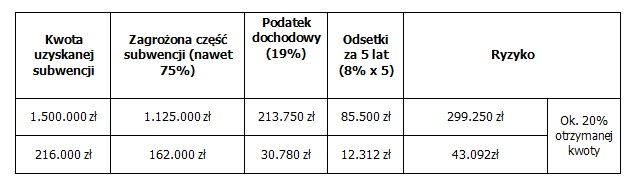

Na tle takiego ryzyka, należy wskazać dalej, że o ile dotychczasowe stanowisko PFR, Ministerstwa Finansów i organów podatkowych jest korzystne dla podatnika – to stanowiska te albo są niewiążące, albo wydawane indywidualnie i jednocześnie nie ma żadnej gwarancji prawnej, że nie może ono w przyszłości ulec zmianie. Tym samym organy podatkowe mogłyby uznać – co więcej, wyłącznie w jednej indywidualnej sprawie (np. kontroli podatkowej), bez wpływu na inne sprawy – że przychód danego beneficjenta powstał wcześniej niż w ramach czasowych przywołanego rozporządzenia. Wskutek czego rozporządzenie to, choć dalej w mocy, nie objęłoby sytuacji takiego beneficjenta. W wypadku zakwalifikowania omawianej pomocy jako subwencji moment powstania przychodu powstawałby już w momencie otrzymania subwencji, a tym samym beneficjent programu mógłby zostać zobowiązany do zapłaty zaległego podatku wraz z narosłymi odsetkami. Mowa o niebagatelnej kwocie, mogącej sięgnąć, wraz z odsetkami, kilkunastu, a nawet kilkudziesięciu procent kwoty otrzymanej pomocy.

Dla zobrazowania poniżej wyliczenie w uproszczeniu i w oparciu o powyższe założenia:

Podatek od czynności cywilnoprawnych

Przytoczone wyżej stanowisko organów podatkowych budzi dodatkowe wątpliwości, jeśli zestawi się je ze stanowiskiem organów podatkowych w odniesieniu do konsekwencji podatkowych zawarcia umowy subwencji finansowej w świetle podatku od czynności cywilnoprawnych (dalej jako „PCC”). Należy bowiem mieć na uwadze, że umowy pożyczki pieniędzy lub rzeczy oznaczonych tylko co do gatunku podlegają opodatkowaniu PCC (art. 1 ust. 1 pkt 1 lit. b ustawy o PCC).

W całkowitym oderwaniu od stanowisk na gruncie podatku dochodowego, organy podatkowe twierdzą konsekwentnie, że umowa subwencji finansowej nie podlega opodatkowaniu PCC, gdyż nie mieści się w enumeratywnym katalogu czynności cywilnoprawnych wchodzących w przedmiotowy zakres opodatkowania PCC, a przy tym – nie jest umową pożyczki. Stanowisko to zostało uznane za prawidłowe przez dyrektora Krajowej Informacji Skarbowej m.in. w interpretacji indywidualnej nr 0111-KDIB2-2.4014.111.2020.2.MZ w której wnioskodawca podnosił, że za nieporozumienie należy uznać nieformalne informacje Ministerstwa Finansów, że ww. subwencję od Spółki Akcyjnej w ramach pomocy przedsiębiorcom w trakcie pandemii należy uznawać za pożyczkę na finansowanie działalności gospodarczej przez Spółkę.

Co wynika z powyższego, organy podatkowe traktują subwencję finansową jak pożyczkę na gruncie podatków dochodowych, a na gruncie PCC – nie traktują jej jak pożyczki, ale jako subwencję. Wydaje się, że jest to wynik kreatywnego podporządkowania się organów podatkowych pod wcześniej ustaloną narrację Ministerstwa Finansów oraz PFR, co do której należy mieć zasadne wątpliwości.

Podsumowanie

Choć zaniechanie poboru podatku jest bez wątpienia dobrą informacją dla przedsiębiorców, to nie powinni oni spocząć na laurach, licząc oszczędzone pieniądze. Aktualnie brak jest aktu prawnego, który rozstrzygnąłby wątpliwości pojawiające się w związku z klasyfikacją uzyskanego wsparcia i momentem powstania przychodu. Obowiązująca obecnie linia orzecznicza organów podatkowych nie jest wiążąca prawnie dla beneficjentów, a ponadto może być w każdym czasie zmieniona. Istotne pozostaje zatem zabezpieczenie, by dotychczasowe stanowisko było stosowane wobec beneficjentów tak teraz, jak i w przyszłości, niezależnie od jego ewentualnych zmian. To zagwarantuje beneficjentom interpretacja indywidualna uzyskana na ich rzecz lub (a najlepiej – oraz) dokument tzw. utrwalonej praktyki interpretacyjnej, przygotowany w oparciu o prawidłową analizę podatkową. Zalecamy nie pozostawać biernym, nie ignorować ryzyka, nawet jeśli jest ono trudne do określenia.

Autorzy:

Mateusz Kamiński, doradca podatkowy i szef działu prawa podatkowego kancelarii FILIPIAK BABICZ LEGAL sp. k.

Jakub Jankowiak, prawnik działu prawa gospodarczego kancelarii FILIPIAK BABICZ LEGAL sp. k.

-------------------------------------------------------------------------------------------------------------------

Linki w tekście artykułu mogą odsyłać bezpośrednio do odpowiednich dokumentów w programie LEX. Aby móc przeglądać te dokumenty, konieczne jest zalogowanie się do programu. Dostęp do treści dokumentów w programie LEX jest zależny od posiadanych licencji.